Potpuno novi Zakon o porezu na dodatu vrijednost (PDV), koji bi trebao zamijeniti postojeći (u primjeni još od 2006. godine), uskoro bi se trebao naći na sjednici Vijeća ministara BiH. Trenutno je u fazi konsultacije, a riječ je o prijedlogu Uprave za indirektne oporezivanje.

Piše: A. DUČIĆ

Prema predloženom aktu jedinstvena stopa PDV-a u BiH i dalje će ostati na nivou 17 posto. Eksperti koji su učestvovali u kreiranju ovog zakona nisu se usudili mijenjati ovaj propisa, koji je na snazi već 15 godina.

Ipak, u novom zakonskom rješenju, kojeg BiH mora donijeti zbog konstatnog insistiranja EU kako bi ove propise uskladila sa pravnom stečevinom EU ali i odredbama Sporazuma o stabilizaciji i pridruživanju, ima mnoštvo novina

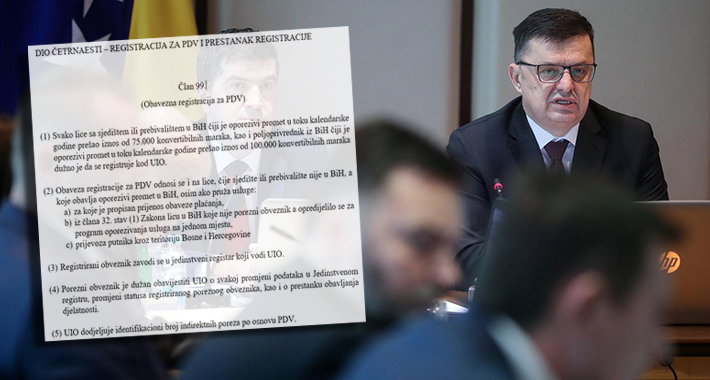

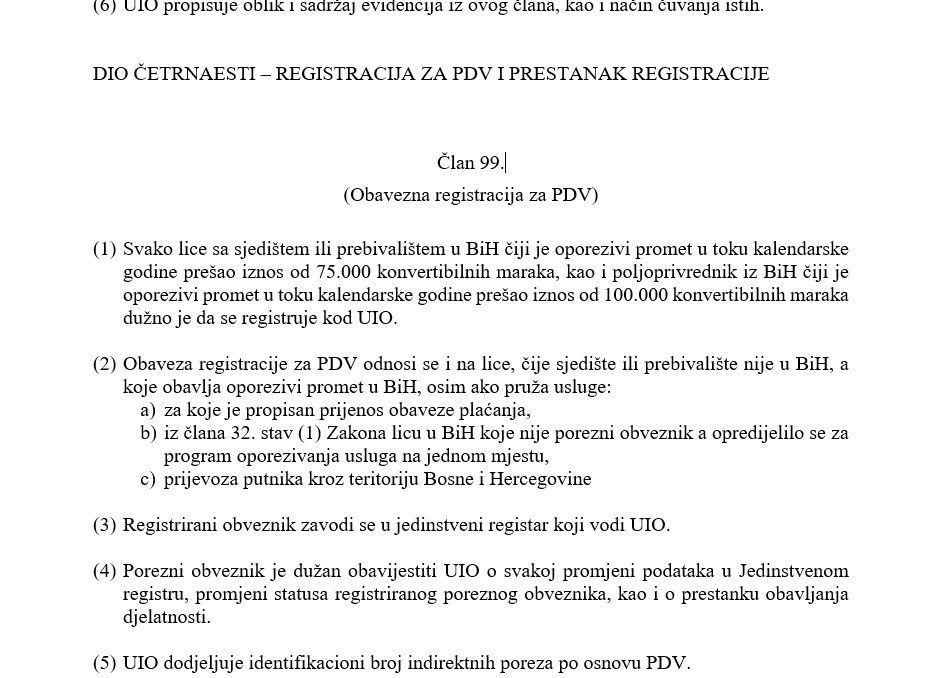

Naprimjer, novi Zakon o PDV-u donosi novi prag za obavezan ulazak u sistem PDV-a i to u iznosu od 75.000 KM. Tako se u članu 72. stavi (1) navodi da je „mali porezni obveznik obveznik čiji ukupan oporeziv promet ostvaren u Bosni i Hercegovini u kalendarskoj godini ne prelazi prag od 75.000 konvertibilnih maraka“. Kao takav se oslobađa od plaćanja PDV-a, a svi koji imaju promet veći od navedenog obavezni su plaćati PDV.

Uvodi se i nova proširenu definiciju poreskog obveznika, zatim jasnije definisanje mjesta prometa usluga, promjene kod oslobađanja od obračuna PDV-a, promjene kod priznavanja prava na odbitak ulaznog PDV-a za izvoznike itd.

Precizira se mjesto prometa usluga na način da se postiže otklanjanje dvostrukog oporezivanja, kao i neoporezivanja na bilo kojoj teritoriji. Također bit će uvedena i nova evidenciona prijava, a uvodi se i instituta prenosa obaveze plaćanja npr. kod uvoza električne energije, ino usluge, postupak stečaja i sl.)

Novina je i oporezivanje nedovršenih i upotrebljavanih građevinskih objekata, te se ukidaju posebne šeme u građevinarstvu. Novi je poreski tretman prenosa poslovne imovine poreskog obveznika, zatim međunarodnih ugovora i donacija.