Javno preduzeće Operator – Terminali Federacije Sarajevo, pravni sljednik ranijeg privrednog društva za skladištenje tečnih goriva Terminali Federacije koji je u 100-postotnom vlasništvu Vlade FBiH dobio je negativnu ocjenu federalnih revizora za poslovanje u prošloj godini. Propusti su brojni.

Piše: A. DUČIĆ

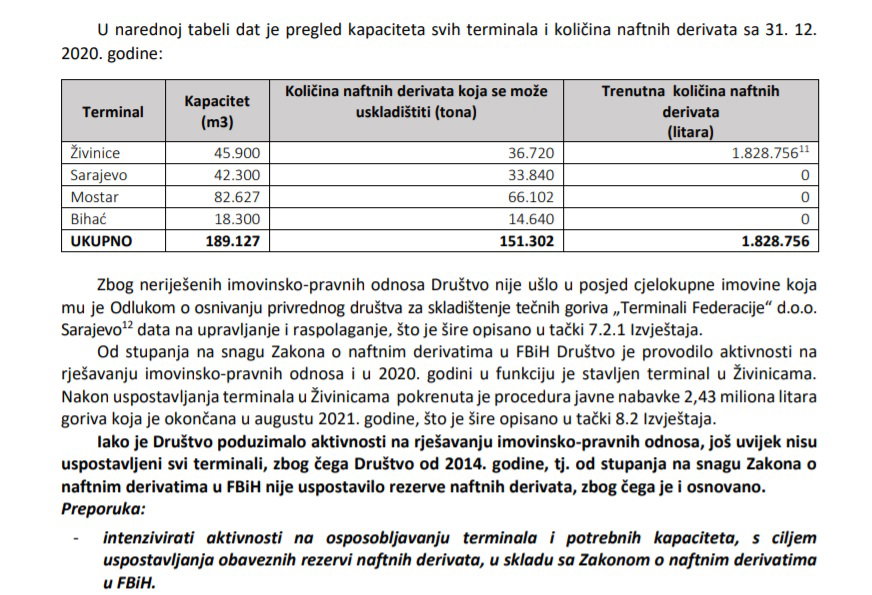

Ovo javno preduzeće, donošenjem Zakona o naftnim derivatima 2014. godine, trebalo je u potpunosti staviti u funkciju sve terminale radi skladištenja nafte, a to su terminali u Blažuju (Sarajevo), u Bihaću, Mostaru i Živinicama (Tuzla). Sedam godina kasnije, nisu u potpunosti riješeni imovinsko-pravni odnosi ni na jednom terminal, a revizori konstatuju, da time ovo društvo nije uspostavilo rezerve naftnih derivata, zbog čega je i osnovano?!

Izuzetak je donekle terminal u Živinicama. U toku 2020. godine ovaj terminal osposobljen je za rad i stavljen u upotrebu. No, ni tu još uvijek nisu rješeni imovinsko-pravni odnosi za tri parcele. Dodatno, revizori s utu ustanovili druge propuste. Društvo je prodalo stalna sredstva (otpadni materijal) i evidentiralo dobitak od prodaje u iznosu od 96.523 KM, a sa 31. 12. 2020. godine po procijenjenoj vrijednosti sa investicija u toku isknjižena su stalna sredstva (otpadni materijal) u iznosu do 1.445.328 KM na teret akumulirane dobiti. S obzirom na to da su stalna sredstva (otpadni materijal) prodata po vrijednosti nižoj od knjigovodstvene, revizori tvrde da nije postupljeno u skladu a Pravilnikom o računovodstvenim politikama.

Inače, osnovni kapital Operatora Terminala Federacije iznosi 42.359.792 KM, a po Zakonu o naftnim derivatima u FBiH jedini je ovlašten za uspostavu i zanavljanje rezervi naftnih derivata i sa njim se ne smije poslovati bez prethodno pribavljene pisane saglasnosti Federalnog ministarstva energije, rudarstva i industrije.

Upravu Društva čine Hermedin Zornić, predsjednik i Slaven Zeljko član Uprave. Neto plaća članova Uprave (za oba člana Uprave) iznosi 3,9 prosječnih mjesečnih neto plaća isplaćenih u FBiH. Najviša neto plaća isplaćena u Društvu u 2020. godini iznosi 5.103 KM, a najniža 730 KM.

Inače, Zakonom o naftnim derivatima u FBiH definisano je da se finansiranje uspostavljanja rezervi naftnih derivata finansira iz takse za uspostavu rezervi naftnih derivata i prihod je Društva. Taksu koju plaćaju građani i privredni subjekti plaćaju zapravo na promet naftnih derivata koji služe za krajnju potrošnju u visini od 0,01 KM po litru naftnih derivate. Prema prezentiranim podacima, u periodu 2014-2020. godine prikupljeno je i uplaćeno Terminalima ukupno 55.429.387 KM prihoda od taksi.

No, uprkos tome za 2020. godinu iskazan je gubitak u poslovanju u iznosu od 356.719 KM! Pad Prihoda, kaže se u izvještaju, posljedica je smanjenja poslovnih aktivnosti u FBiH i manjom potrošnjom goriva koji su uzrokovani pandemijom COVID-19, dok su rashodi veći od prethodne godine radi prijema novih uposlenika na obezbjeđenju terminala Živinice i zbog povećanja troškova amortizacije za terminal Živinice.

-Iako je došlo do značajnog odstupanja prihoda u odnosu na plan, nije postupljeno u skladu s članom 83. Statuta Društva koji nalaže da Uprava na godišnjem osnovu razmotri plan poslovanja i godišnji finansijski plan, te u slučaju potrebe, a u skladu sa njegovim ciljevima, revidira i uskladi plan poslovanja kako bi se mogao prilagoditi tržišnim uslovima – konstatovali su revizori.

Kako bi se ilustrovalo koliko je vrijedna imovina pojedinih terminala, a gdje još uvijek nisu riješeni imovinsko pravni poslovi kako bi se terminali stavili u funkciju, dovoljno je vidjeti sljedeće podatke iz revizorskog izvještaja.

Terminali Bihać – procjena imovine izvršena je u 2013. godini u iznosu od 6.461.659 KM, međutim imovina nije uknjižena jer nisu riješeni imovinsko-pravni odnosi. Iako su pokrenute aktivnosti na rješavanju imovinsko-pravnih odnosa, do okončanja revizije nije izvršen prenos i uknjižba imovine na Društvo. Do 2020. godine izvršena su ulaganja za glavni izvedbeni projekat rekonstrukcije terminala, a u tekućoj godini iskazana su ulaganja po osnovu izdavanja vodne saglasnosti i okolinske dozvole.

Terminal Blažuj – prema procjeni iz 2013. godine izvršeno je evidentiranje imovine u iznosu od 4.889.925 KM koja je bila u vlasništvu Energopetrola d.d. Sarajevo, a ostala imovina za koju nisu riješeni imovinsko-pravni odnosi je u vlasništvu Savezne direkcije za robne rezerve SFRJ (7.004.782 KM) i Direkcije direktnih rezervi SRBiH (3.406.008 KM). Poduzete su aktivnosti na rješavanju imovinskopravnih odnosa koje još uvijek nisu okončane.

Terminal Mostar –evidentiranje imovine u vrijednosti od 7.781.687 KM izvršeno je prema procjeni iz 2013. godine, dok imovina Savezne direkcije robnih rezervi (11.236.031 KM) nije evidentirana zbog neriješenih imovinsko-pravnih odnosa. U 2020. godini izvršeno je ulaganje u iznosu od 139.458 KM od čega se najveći dio odnosi na porez na promet nepokretnosti po Rješenju Porezne uprave FBiH (134.483 KM).

Dakle, ova tri terminala koja nisu u funkciji vrijedna su skoro 20 miliona KM, preciznije 19.133.271 KM.

Pored toga, kada se uporede procjene svih sredstava za terminal Mostar, Blažuj i Bihać na kojima nije bilo značajnih ulaganja od posljednje procjene iz 2012. godine, revizori su utvrdili da je došlo do smanjenja vrijednosti sredstava. Ističu da su na datum bilansa nekretnine, postrojenja i oprema Društva iskazane u iznosu od 26.808.352 KM, od čega su nekretnine, postrojenja i oprema u pripremi 13.921.637 KM.

Društvo je 10. maja ove godine sa Energopetrolom d.d. Sarajevo sklopilo Sporazum o formiranju Zajedničke komisije za utvrđivanje imovinsko-pravnih odnosa na terminalima tečnih tereta

Revizori su dodatno naveli da Operator Terminali nije provodio procedure javnih nabavki prilikom otvaranja računa kod poslovnih banaka. Ovim nije postupljeno u skladu sa Aneksom II dio A Zakona o javnim nabavkama, zaključuju revizori.